La crise sanitaire a eu impact considérable sur les secteurs de la mobilité et des transports. Pour en évaluer la portée et comprendre les stratégies de relance de plusieurs pays européens, une étude a été menée par une équipe issue de différentes organisations représentatives de ces secteurs. Cet article en présente les principaux résultats.

L'étude « Mobilité et relance en Europe : impact de la crise du Covid-19 – une analyse européenne comparée », publiée en juillet 2021 (photo 1), est le fruit d’une collaboration entre Routes de France, ERF (European Union Road Federation), la FNTP (Fédération nationale des travaux publics), la CICA (Confederation of International Contractors’ Association) et la FIEC (Fédération de l’industrie européenne de la construction). Une équipe issue des différentes organisations a travaillé sous la direction de Jean-Baptiste de Prémare (Routes de France) et de Christophe Nicodème (ERF). Le reste de l’équipe était composé de François Chaignon, Giulia Cibrario, Nicolas Gaubert, Simon Gianordoli, Christine Leroy, Jean-Claude Roffé et Amélie Schäfer.

capture_decran_2021-09-27_152532.png

La vocation de l’étude est de donner une image exhaustive, à l’échelle européenne, de l’impact de la crise engendrée par la pandémie sur les secteurs de la mobilité et des transports, avec une attention particulière pour le secteur de la route. La démarche était notamment de comparer l’évolution des mobilités avant et après l’arrivée de la crise sanitaire. En outre, il s’agissait aussi d’analyser la façon dont les pays européens ont adapté leur soutien aux infrastructures de transport, à partir d’une analyse des plans nationaux de relance et de résilience, sur la base du plan de relance européen (« Next Generation EU »). À cet égard, l’étude couvre 11 pays européens : Espagne, France, Italie, Allemagne, Belgique, Pays Bas, Pologne, République tchèque, Suède, Croatie et Royaume-Uni (ce dernier pays faisant l’objet d’un statut particulier, à l’issue de l’entrée en vigueur du « Brexit », en février 2020).

MÉTHODOLOGIE DE L’ÉTUDE

La crise du Covid-19 a démarré en mars 2020. À cette date, la plupart des pays européens avaient pris des mesures restrictives pour ralentir la propagation du virus, notamment des mesures de confinement locales ou nationales. En outre, l’évolution de l’épidémie a connu différentes phases (« vagues ») tout au long de l’année 2020, une situation qui perdure encore aujourd’hui.

Ces mesures de restrictions ont entraîné un changement de comportement en matière de mobilité, tant volontaire qu’involontaire. Cela a eu un impact majeur sur les opérateurs de transport des pays, qui ont dû faire face à une crise sans précédent. Néanmoins, les pays européens ont mis en place des politiques afin de soutenir ces opérateurs, en s’appuyant notamment sur les subventions attendues du plan de relance européen (« Next Generation EU »).

À partir de ces observations, deux questions centrales ont été retenues pour cette étude :

- Quels sont les impacts généraux de la crise du Covid-19 sur la mobilité et ses infrastructures ?

- Quelles sont les perspectives pour les opérateurs de transport terrestre et de travaux publics et à quelles échelles de temps ?

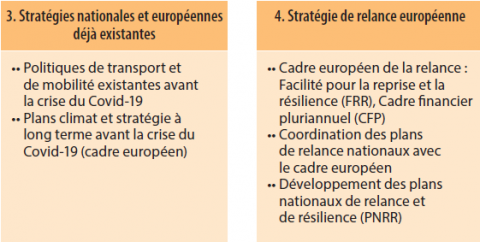

Ces questions ont été abordées en tenant compte de quatre axes principaux (figure 1) :

- impact de la crise du Covid-19 sur la mobilité ;

- stratégies nationales de relance ;

- stratégies nationales et européennes déjà existantes ;

- stratégie de relance européenne.

capture_decran_2021-09-27_153142.png

La méthodologie de l’étude s’appuie sur une comparaison de l’évolution des mobilités avant la pandémie et durant la pandémie et s’achève au printemps 2021, période de présentation des plans nationaux de relance et résilience (PNRR) dans le cadre du plan de relance européen.

PNRR : GRANDES TENDANCES CONCERNANT

LE TRANSPORT ET LES MOBILITÉS

Pour la première fois de leur histoire, les États membres de l’Union européenne (UE) ont approuvé l’instauration d’un mécanisme de relance à l’échelle communautaire en juillet 2020 (figure 2). Avec un plan de relance de 750 Md € baptisé Next Generation EU, les 27 États membres ont décidé d’unir leurs forces afin de stimuler le processus de relance sur tout le continent jusqu’en 2026. Ce montant est emprunté conjointement sur les marchés financiers par la Com- mission européenne, agissant au nom des États membres.

capture_decran_2021-09-27_152614.png

La Facilité pour la reprise et la résilience (FRR) constitue le socle de la stratégie européenne et le principal outil de soutien aux économies des États membres (figure 3). Elle se compose de deux parties : des subventions (312,5 Md €) et des prêts (360 Md €). 70 % des subventions seront versés entre 2021 et 2022, les 30 % restant en 2023. Les États peuvent bénéficier des subventions après une évaluation qui prend en compte plusieurs critères : la population, le taux de chômage et le produit intérieur brut (PIB) pour la période 2015-2019.

capture_decran_2021-09-27_152632.png

. Le Royaume Uni n’est pas inclus dans le graphique en raison du Brexit, exclu de facto des pays bénéficiaires.")

D’une façon générale, la place des transports et des mobilités est importante dans l’ensemble des PNRR (elle pèse plus de 30 Md € d’investissements en Italie et représente près de 20 % des investissements en Belgique et en Allemagne, et autour de 10 % en France), en partie en raison des défis du secteur en termes d’émissions carbone sur les prochaines années. La plupart de ces plans présentent des priorités budgétaires communes, du fait notamment des recommandations et des conditions posées par l’UE préalablement à l’obtention des fonds.

Plusieurs grandes tendances concernant les transports et les mobilités peuvent donc être identifiées :

- Un soutien continu ou intensifié est apporté à l’électromobilité et au renouvellement des flottes de véhicules publics et privés, le développement des infrastructures de recharge (50 000 points proposés en Allemagne, des mesures similaires étant prévues en Espagne, en Italie, en Belgique et en France). Les plans Énergie et Climat respectifs des pays détaillaient déjà cette ambition (voir encadré).

- Les transports collectifs (rail léger) et la mobilité urbaine (promotion des modes actifs) sont généralement favorisés (Espagne, Pologne, Italie), tout comme les mobilités cyclables (410 M € en Flandres)

- Dans le même mouvement, les politiques incitatives de réduction de l’autosolisme et de la voiture individuelle sont dans la continuité des politiques de transport nationales déjà existantes (zones à faibles émissions, nouvelles lignes de transport en commun, amélioration de la qualité de l’air, nouvelles lignes de LGV).

- Les pays d’Europe occidentale consacrent une large part de leur enveloppe dédiée au transport aux infrastructures ferroviaires, afin de favoriser le report modal (exemples de l’Italie avec 24 Md € pour le rail, et de la France qui consacre 50 % de l’enveloppe dédiée à la recapitalisation de la SNCF).

- Dans ce contexte, le report modal de la route vers le rail est très souvent cité comme un objectif de politique publique vertueuse en matière de transport, autant dans le transport de passagers que de marchandises, bien qu’aucun objectif chiffré pour le report ne soit proposé.

- Une partie de l’enveloppe transport et mobilités est aussi vue sous l’angle de la digitalisation des infrastructures (déploiement de la 5G en Angleterre, en Espagne et en Italie par exemple) et de la meilleure efficacité des réseaux et nœuds urbains (congestions, transports intelligents...).

- L’infrastructure routière n’est quasiment jamais citée ou ciblée dans les PNRR (la France propose de revoir le cadre de maintenance des infrastructures de transport selon la loi d’orientation des mobilités d’ici à 2023) pour deux raisons principales : l’investissement dans la route existe déjà hors du plan de relance (par exemple en Allemagne avec son plan consacré aux infrastructures à l’horizon 2030, ou en Angleterre avec la stratégie SRN2), ou bien parce que l’investissement dans la route est considéré comme un mode polluant, contrairement au rail.

- La place de l’infrastructure routière dans les plans de relance s’inscrit soit dans le cadre des corridors du réseau transeuropéen (RTE-T) (maintenance, digitalisation comme en Italie et, dans une moindre mesure, en Espagne), soit dans le développement des infrastructures cyclables (notamment en Belgique).

- Dans le prolongement des conditions préalables à l’obtention des fonds européens (le Plan de relance européen s’inscrivant dans le cadre de la coordination des politiques économiques et budgétaires, appelée Semestre européen), de nombreux pays envisagent de simplifier leur réglementation concernant les marchés publics et en particulier les appels d’offres dans le secteur de la construction afin d’accélérer la mise en œuvre des projets (Italie, Allemagne, Belgique, loi ASAP en France).

- Dans le domaine de l’énergie, il faut noter la part importante des budgets alloués au développement de l’hydrogène, à la mobilité électrique (Italie, Espagne, France, Allemagne, Belgique) et à l’électrification du transport ferroviaire.

PREMIERS RÉSULTATS : LE TRANSPORT

BIEN PRIS EN COMPTE, LA ROUTE NÉGLIGÉE

Parmi les premiers enseignements de l’étude, on peut retenir que le transport est bien couvert dans l’ensemble des pays de l’UE. Il est considéré comme un vecteur important en termes d’investissements, d’accessibilité et de création d’emplois. La plupart des mesures et des investissements concernant le transport s’inscrivent dans la logique des objectifs climatiques et de la réduction des émissions. En effet, l’une des conditions fixées par la Commission européenne préalablement à l’obtention des fonds prévoyait que 37 % des fonds du plan de relance européen soient alloués à des actions contribuant à la réussite des objectifs climatiques (article 19 du Règlement sur la Facilité pour la reprise et la résilience).

À cet égard, la majeure partie du financement bénéficiera au secteur et aux infrastructures ferroviaires, comme c’est le cas en Italie (25 Md €) ou en France (plus de 50 % de l’enveloppe consacrée aux transports), en insistant sur le transfert modal de la route vers le rail.

L’infrastructure routière n’est généralement pas couverte par les PNRR. Les investissements climatiques dans le transport routier ciblent principalement le verdissement des flottes de véhicules par le déploiement d’infrastructures de recharge et ne prennent pas en compte la route en tant qu’infrastructure. Certains pays d’Europe centrale et orientale, comme la République tchèque et la Pologne, constituent toutefois une exception. De nombreux pays proposent également de nouvelles règles et procédures simplifiées pour les marchés publics afin d’accélérer l’exécution des projets de construction.

Néanmoins, la mobilité quotidienne continue de dépendre des infrastructures routières. Dans l’UE, plus de 80 % du transport de passagers et plus de 70 % du transport de marchandises se font par la route. Même si le développement d’une offre de transport ferroviaire plus forte et le verdissement des flottes de voitures constituent une opportunité évidente pour atteindre les objectifs climatiques, le transport routier devrait rester dominant dans les années à venir.

RECOMMANDATIONS DU GROUPE DE TRAVAIL

Au regard de ces résultats, les promoteurs de l’étude proposent une série de recommandations dans leur rapport.

Il convient tout d’abord de rappeler que l’infrastructure routière est le principal réseau social en matière de mobilité. Même avec des incitations et des politiques massives visant les nouvelles motorisations, les carburants alternatifs, les nouvelles mobilités et les transferts modaux, la route restera prépondérante. En effet, elle est disponible 24 h sur 24 et 7 jours sur 7, et sa flexibilité et son adaptabilité ont été prouvées lors des premières vagues de la pandémie de Covid-19 par la mise en place de nouvelles mesures de régulation du trafic dans les grandes zones urbaines et la création de pistes cyclables temporaires. De plus, au printemps 2020, le transport de marchandises a été presque totalement assuré par la route.

L’infrastructure routière est également un bien économique et social fondamental qui doit être correctement financé, entretenu et adapté. Si les gouvernements ne tiennent pas compte de l’importance d’une route bien entretenue, durable, sûre et intelligente, et ne prévoient pas de budgets à la hauteur des besoins, ils pourraient générer une augmentation de la dette grise, voire une « dette verte », et les objectifs de réduction des gaz à effet de serre ne seraient pas atteints (voir encadré).

Afin de bénéficier des fonds de la stratégie européenne de relance et de servir à la fois la relance de l’économie et de l’emploi, tout en respectant les objectifs du Green Deal, les pays européens doivent intervenir sur les infrastructures routières, avec des actions dédiées à l’entretien et à la réhabilitation par le biais de procédures simplifiées. Cela permettrait aux routes, largement délaissées par les investissements et les politiques de ces 10 dernières années, de rattraper leur retard, notamment dans la perspective de la transition écologique. En effet, une route bien entretenue diminue de 10 % les émissions des véhicules.

Enfin, l’entretien devant être effectué périodiquement, il est souhaitable que ces allocations d’investissements deviennent permanentes grâce à des contrats pluriannuels fondés sur la performance.